本文由 白佩華 撰寫,未經同意請勿轉載、摘編。

最近有越來越多的人來問我,想多了解TCFD,我將這個現象大致歸納為兩個因素。

首先是去年政府頒布,2025年起實收資本額 20 億以下的上市櫃公司必須編製永續報告書;等於自明年起,所有的上市公司都要編製永績報告書。其中氣候相關財務揭露建議書(Task Force on Climate-related Financial Disclosures, TCFD )要求企業藉由「治理」、「策略」、「風險管理」及「指標與目標」4個核心要素,以有效管理氣候變遷的風險與機會。

第二個因素,詢問者多半已不是ESG小白,相反地,多半是對於ESG有所研究,但希望藉由對 TCFD 的精進,能夠更了解企業轉型的方向和機會。

事實上,TCFD的精神在於概述投資者和利害關係人應評估與情境相關的氣候相關風險及低碳轉型,確定潛在的財務影響,並制定適當的策略應對措施。

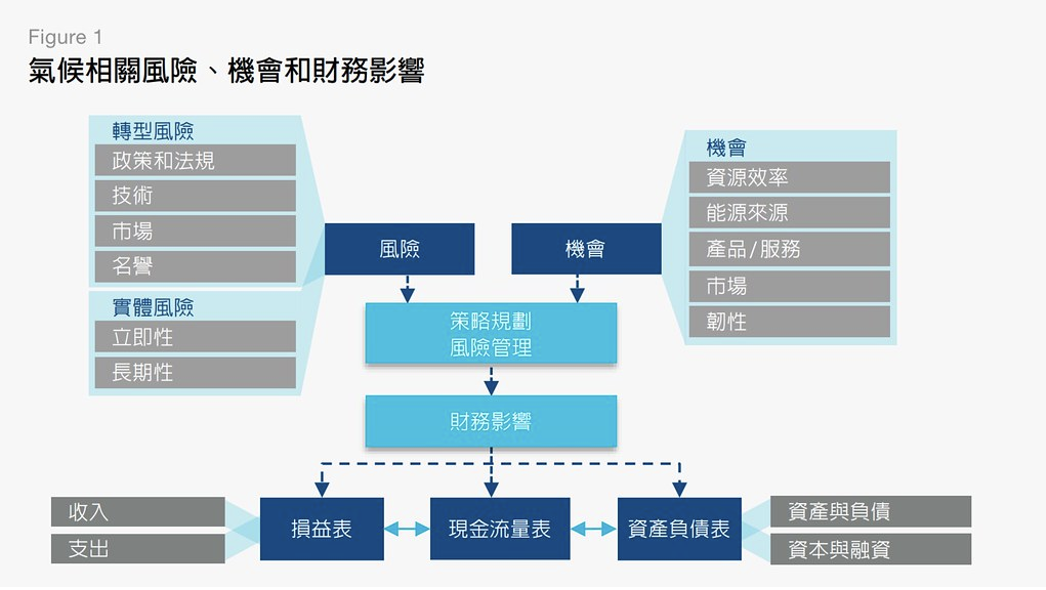

若從風險管理的角度出發,您的公司應如何開始從發現風險,並分辨出實體風險與轉型風險對組織的影響及管理。更進一步則是減輕轉型風險並調整與業務目標一致的氣候策略,實現企業轉型目標的關鍵,是落實風險管理方法及步驟,進行全面評估,包括最終的TCFD報告產出,以及與企業風險管理(ERM)策略的整合。

組織在建立策略時需要鑑別氣候相關風險,並評估、管理氣候相關風險的流程,這一連串的過程即是「風險管理」。以下就羅列出TCFD四種與氣候相關的風險:

• 市場和技術風險:

在考慮與氣候相關的風險和機遇下,某些商品、產品和服務的供需走向支持低碳、節能經濟體系轉型的技術改進或創新,對組織產生重大影響。例如:新興技術的開發和利用再生能源、電池儲存等技術,能源效率、碳捕獲和儲存,將影響某些組織的競爭力,他們的生產和分銷成本,最終影響整體績效。就新技術取代舊技術而言,會干擾某些現有運作的部分系統,產生不同程度的破壞式創新。

• 政策和法律風險:

氣候變遷的政策、法規和行動不斷發展,目標通常分為兩類:

首先是政策風險。限制對氣候變遷有負面效應的行動或政策,促進調適(Adaptation)氣候變遷;例如實施碳定價、減少溫室氣體排放、轉移能源的機制、使用較低的排放源,採用能源效率解決方案、鼓勵提高用水效率措施,並促進更永續的土地利用作法。對財務影響取決於法規的時間和性質。

另一個重要的風險是訴訟或法律風險風險。近年來,與氣候相關的訴訟案件增加;向業主、地方政府、保險公司、股東和非營利組織提起訴訟索賠財務損失的案件暴增。此類訴訟的原因包括組織未能減輕影響氣候變遷、未能適應氣候變遷,以及重大財務風險揭露不足。因氣候變遷造成的損失和損害的價值增長,訴訟風險也可能增加。

• 商譽風險:

氣候變遷已被確認為商譽風險的潛在來源。利害關係人,特別是客戶或社群對組織在氣候方面的期待,已從氣候衝擊到向低碳經濟轉型,以及氣候正義和貢獻。

• 實體風險:

氣候變遷造成的實體風險,可能是氣候事件的驅動(急性)或長期(慢性)變化模式。實體風險可能會對財務產生影響,例如直接資產損失和間接損失。供應鏈中斷的影響,企業財務業績也可能受到變動的影響、水資源的可用性、來源和品質、食品安全等。而長期影響組織的極端溫度變化經營場所選擇、營運模式的調整、供應鏈、運輸需求,以及員工安全。

風險排序需要在完善的監理架構下完成

大型組織通常會藉由組織中的永續委員會及氣候變遷委員會進行風險管理,同時也會設立專門的工作小組,結合風險管理部門,衡量與監測氣候相關的風險與機會。目前台灣許多企業的風險管理部門與永續部門的連結性仍有斷層,制度和組織的設計,除了縱向外,橫向的合作更顯重要。在鑑別氣候相關風險的過程中,組織需定義組織內氣候相關風險的重大性,並對組織內的風險進行重大性排序。接著,也須展現組織對氣候相關風險的管理流程,並須將管理流程融入組織的風險管理制度中。

企業在鑑別氣候相關風險的過程中,建議建立氣候風險清冊,以識別策略溝通和決策中最重大的轉型風險。佐以TCFD的情境分析和壓力測試,整體業務分析(包括識別特定於您所在產業的轉型風險趨勢),以建立風險清冊,概述每種風險對您的業務線和產品的發生機率和潛在影響,以及所需的治理行動和控制措施。

業務領域的風險可能包括監管嚴格度的變化、技術的改進和供應鏈中斷的影響。其分析結果可以整合到年度報告和投資人溝通。

特別一提,大型企業其實可以諮詢風險管理顧問或是保險經紀人,請再保公司協助進行CAT巨災模擬;或是參考企業風險管理(Enterprise Risk Management, ERM)來建立風險管理的標準。

其中,較特殊的情況為,針對保險業者在執行產險的巨災風險管控時,在策略上的規畫,可將承保的風險向再保公司申請再保,藉此分散風險;一旦巨災情況發生,可以大幅降低風險,避免危及公司營運。保險公司在撰寫永續報告書時,即可對外揭露此一策略。

財務分析與資產評估是建立氣候轉型風險的基本精神

在TCFD框架中,報告書以傳達財務資訊為目的,滿足投資人、融資機構、保險公司及其他財務資訊使用者的需求。因此資產的評估、量化各種情境下轉型風險對主要業務的財務影響,促進氣候資訊揭露並強化及健全企業減碳舉措,才是真正實踐TCFD的精神。

將各類別風險排序後(聲譽、市場、政策、責任、技術、投資者、財產),轉化為有形的風險影響,計算各種情境對企業的財務影響,基於商定的假設和時間範圍內,了解主要業務的資產負債表。

特別提醒,計算擱淺資產風險,顯示目前排放量與淨零目標之間的差距,並建議合適的碳減排途徑。資產和地理位置風險評估工具,以根據碳排放、稅負和能源價格計算擱淺風險。結果顯示目前的排放量與淨零目標之間的差距,可以將其整合到整個企業的風險總體情況中,並幫助您為公司製定可實現的碳減排目標。

我認為企業在永續的道路上,應該在TCFD準則下,有自己的氣候轉型風險架構,該框架使他們能夠:

- 評估投資組合的風險和機會暴露

- 定義具體資產水準的潛在財務影響

- 將轉型風險直接納入業主自己的財務模型。

組織因應氣候變遷的調適能力,同時展現在組織的策略規劃與風險管理上,也可被視為是一種機會或「韌性」。企業除了設計新製程、開發綠能相關產品外,也可藉由參與可再生能源項目,或透過加入目前政府鼓勵的ESG、數位雙轉型或綠能低碳政策與機會。

企業可以採取實際行動來減輕轉型風險,抓住轉型機會,並向利害關係人傳達其策略及制定應對計劃。框架的每一步提供投資策略,調整投資組合。同樣地,也可以利用它為未來的風險減緩,提供資訊、方法和策略。

專欄作者簡介:白佩華

現任國際知名風險管理集團資深顧問,專司企業整體風險評估及整合解決方案、新興風險及政治前瞻顧問。

留美傳播學院雙碩士,並擁有英國劍橋大學Judge 商學院循環經濟及永續策略證書、哈佛商學院策略分析(包含破壞性策略、策略執行及永續策略)、領導與管理(management and leadership)以及Business in Society專業證書,美國華頓商學院ESG 重大因素分析證書,工研院TCFD, CDP, SBTi培訓證書,MIC產業分析師課程證書。

ISO 14064, ISO 14067, BS 8001

先行智庫為台灣管理顧問公司,服務內容包含企業內訓、顧問諮詢等服務,了解更多企業服務內容:https://www.kscthinktank.com.tw/custom-training/